Rückblick auf 2025

Inflation weiter über Ziel

Die Verbraucherpreise sind auch 2025 stärker gestiegen als es das 2%-Ziel der EZB vorsieht. Je nach Definition stiegen sie um 2,3% (VPI) bzw 2,5% (harmonisierter VPI) obwohl Energie sogar ein wenig günstiger geworden ist (-0,9%). So lag der Tagesdurchschnittspreis von Benzin (E10) wie ein Jahr zuvor bei 1,70€/l, jedoch musste für einen Liter Diesel nur noch 1,68€ statt zuvor 1,85€ gezahlt werden.

Zwar ist die Inflation damit deutlich niedriger als in den Jahren 2022 und 2023, aber dennoch über dem Zielniveau. Damit konnte die EZB auch auf eine 10-Jahres-Perspektive ihr Ziel nicht erreichen, denn seit 2015 stiegen die Preise um jährlich 2,88%, was einer Preisteigerung von 32,82% entspricht. Wäre die Inflation im Schnitt bei 2% geblieben, betrüge der Preisanstieg lediglich 21,9%. Dies war insbesondere für Sparer und Investoren in nominalen Anlagen (Tagesgeld, Anleihen) ein herber Gegenwind, da sie 10% mehr an Kaufkraft verloren haben als dies nach dem EZB-Ziel zu erwarten gewesen wäre.

Zinsen & Anleiherenditen

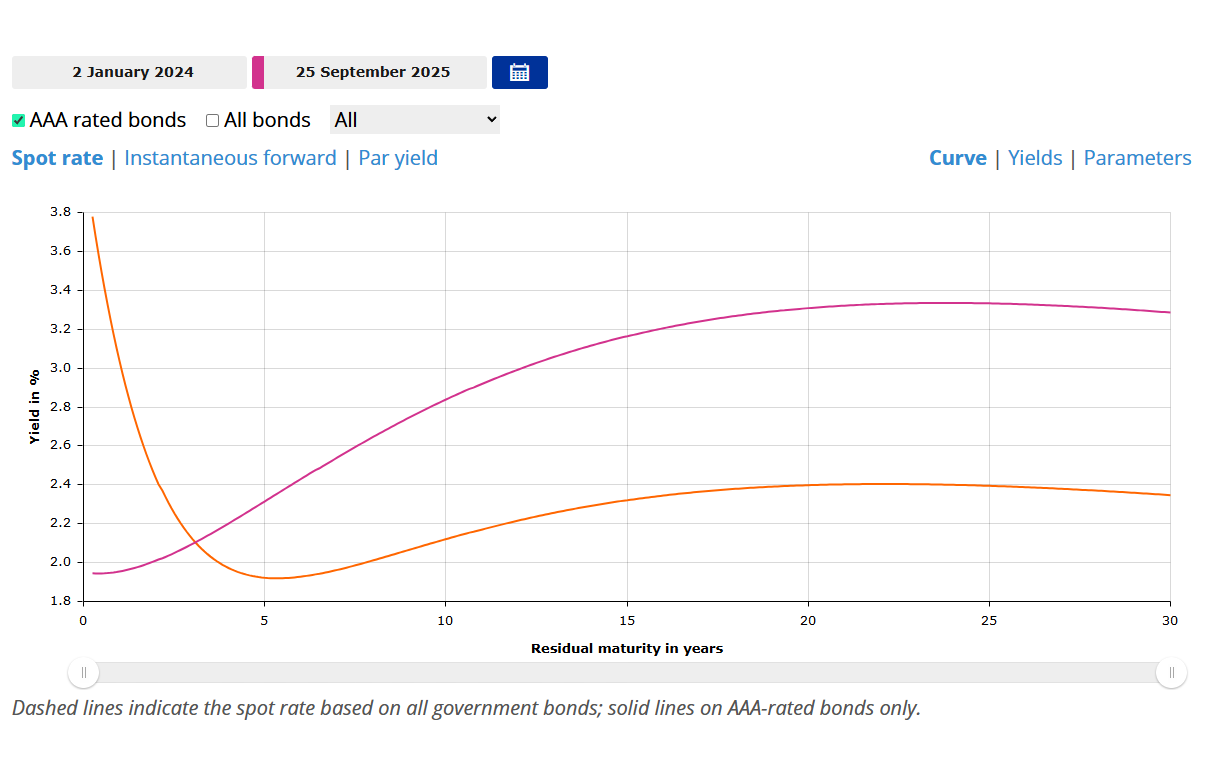

Die aktuelle Lage am Zinsmarkt sorgt für einige Irritationen. Während die einen davon sprechen, dass die Zinsen stark gefallen seien, sind diese für andere recht stabil und wieder andere sehen sie in stetigem Aufstieg. Wohlgemerkt, dass ist keine Prognose, sondern die Beschreibung des Zinsmarktes der vergangenen zwei Jahre. Wer hat recht?

Die Auflösung liegt darin, dass wir entgegengesetzte Bewegungen am Zinsmarkt haben am kurzen und am langen Ende. Während wir noch zu Beginn 2024 invertiert war ist die Zinskurve nun wieder normal. Damals lag der kurzfristige EZB-Einlagezins bei 4% und Renditen für 10-jährige Bundesanleihen schwankten im Jahresverlauf zwischen 2,0% bis 2,5%. In diesem Jahr liegen die Renditen tendenziell leicht über 2,5% aber zumeist auch deutlich unter 3,0%. Der EZB-Einlagezins hingegen ist in mehreren Zinsschritten zu Jahresanfang auf 3% zurückgegangen und liegt seit der Zinsentscheidung im Juni unverändert bei 2,0%. Auch der langfristige 30-jährige Zins ist von etwa 2,34% im Januar 2024 auf nun 3,32% gestiegen.

Interessant ist hierbei auch die Entwicklung der Rendite der längsten ausstehenden inflationsindexierten Anleihe, die 2046, also in 21 Jahren ausläuft. Hier ist reale Rendite von 0% auf inzwischen 1,33% gestiegen.

Am kurzen Ende liegen wir somit wieder in etwa auf dem Niveau der Inflation und Anlagen in guten Tagesgeld- und Geldmarktprodukten können die Kaufkraft des Ersparten halten. Dies ist fundamental anders als die Situation von 2009 bis 2022 als die EZB im Zuge der globalen Finanzkrise ihre Leitzinsen unter 1% senkte und somit für über ein Jahrzehnt der kurzfristige Zins zum Teil deutlich unter der Inflationsrate lag. Im Fachjargon wird dies auch als "financial repression" bezeichnet.

Aktien deutlich teurer

Aktien haben sich auch dieses Jahr deutlich verteuert. Nachdem globale Aktienindices in den letzten beiden Jahren bereits jeweils 20% bzw 25% zuglegten, waren es dieses Jahr "nur" noch 8%. Über die letzten drei Jahre sind dies jährlich jedoch 15,7% bzw 55% kumuliert.

Anders als noch im Vorjahr stiegen die Preise europäischer Aktien stärker als die amerikanischer Aktien (17% vs 5%), was insbesondere auf die Korrektur im März und April zurückzuführen ist. Etwa zur selben Zeit verlor der US-Dollar fast 10% gegenüber dem Euro.

Problematisch bleibt jedoch weiterhin die hohe Bewertung amerikanischer Aktien. Mit einem CAPE von 40 liegt die Bewertung des S&P 500 über dem Wert zum Ende 2024 (37) als auch über dem Spitzenwert aus 2021 (38). Historisch war das CAPE nur Ende 1999 höher (44). Anders als bei der .com-Blase sind die Bewertungen von europäischen (CAPE ~20) und japanischen Aktien (CAPE ~25) deutlich niederiger und eher auf durschnittlichen Niveaus. Diese ungewöhnlich hohen Bewertungsunterschiede bei gleichzeitig höherem Zinsniveau in den USA führt dazu, dass wir im Ausblick eine Untergewichtung von US-Aktien für sinnvoll erachten.

Ausblick auf 2026

Sozialversicherungen & Steuern: Rente +3,73%, Krankenversicherungsbeitrag +0,5PP

Der Ende Oktober vorgelegte Entwurf zum Rentenversicherungsbericht erwartet, dass die Rente zum 1 Juli um 3,73% erhöht wird und der Beitragssatz unverändert bei 18,6% bleiben kann. Diesen Zahlen sind vorläufig und werden im Frühjahr revidiert sobald vollständige Lohndaten für 2025 vorliegen. Abweichungen sind jedoch zumeist nur gering.

Der Beitrag zur gesetzlichen Krankenversicherung hingegen dürfte für nahezu alle Versicherten steigen. Das Bundesgesundheitsministerium erwartet, dass der durchschnittliche Zusatzbeitrag von bisher 2,5% auf 2,9% steigen wird. Der Beitragssatz läge dann im Schnitt bei 17,5%.

Beitragssätze in Pflegeversicherung (3,60% bei einem Kind) und Arbeitslosenversicherung (2,60%) bleiben unverändert.

Am Kapitalmarkt haben sich die Bewertungen von Aktien und Anleihen nur unwesentlich geändert. Damit bleibt auch die Zielgewichtung im Aktienportfolio unverändert bei einer Untergewichtung der USA von 75% auf 60%.

| 31 Dez 25 | 30 Sep 25 | |||||

| US | EU* | JP | US | EU* | JP | |

| Kurs-Gewinn-Verhältnis (KGV) | 22,7 | 14,9 | 16,6 | 23,2 | 14,6 | 16,2 |

| Gewinnrendite (1/KGV), in % | 4,4 | 6,7 | 6,0 | 4,3 | 6,8 | 6,2 |

| Dividendenrendite, in % | 1,3 | 3,5 | 2,3 | 1,4 | 3,6 | 2,5 |

| Anleiherendite (10J), in % | 4,0 | 2,9 | 1,7 | 4,1 | 2,7 | 1,6 |

| Gewichtung MSCI World, in % | 72 | 16 | 5 | 72 | 16 | 5 |

| momoport Renditeerwartung (10J), in %** | 4,25 | 6,00 | 5,50 | 4,25 | 6,25 | 5,50 |

| momoport Zielgewichtung, in %*** | 60 | 30 | 10 | 60 | 30 | 10 |

Quellen: Yardeni Research, FRED, Morningstar, DWS

* Angaben für Aktien beziehen sich auf entwickelte Märkte in Europa, Anleiherenditen sind Euro-Bundesanleihen.

** Renditeerwartungen sind für einen Euro-Investor, nominal und vor Steuern. Die Inflationserwartung für 10 Jahre liegt bei 2,25% pa.

*** Zielgewichtung ist keine Anlageempfehlung und momoport übernimmt keine Haftung für etwaige Wertverluste.