Das dritte Quartal brachte nur wenig Bewegung an den Kapitalmärkten. Die Zinsen für 10-jährige Bundesanleihen verharrten weiterhin im Korridor von 2,5% bis 2,75% und auch der Euro/US-Dollar Wechselkurs stabilisierte sich zwischen 1,15 und 1,18. Europäische Aktien sind nahezu unverändert und amerikanische Aktien erholten sich nach starkem Einbruch im 2 Quartal um fast 8%. Und die EZB senkte den Einlagezins in zwei Zinsschritten von 2,5% auf nun 2,0%.

Auch auf politischer Ebene ist nach der Amtsübernahme der neuen Regierung noch nicht viel passiert, zumindest was Finanzen und Steuern passiert. Die Absenkung der Stromsteuer für Privathaushalte wurde verworfen. Die Absenkung der Umsatzsteuer in der Gastronomie sowie die Anhebung der Pendlerpauschale sind beschlossen, wirken aber erst in neuem Jahr (dazu mehr im Memo für das vierte Quartal). Die Mietpreisbremse wurde verlängert und läuft nun bis 2029. Darüber hinaus sind zwar einige Reformen bei der gesetzlichen Rente in der Koalition konsentiert ("Mütterrente", "Aktivrente", fixierung des Sicherungsniveaus auf 48%), müssen aber noch als Gesetzesentwurf ins Parlament gebracht werden. Auch ein Entwurf zur Reform der geförderten privaten Altersvorsorge ("Riester", "Frühstart-Rente") steht noch aus. Sobald hier weitere Details vorliegen, werden wir dies in gesonderten Analysen vorstellen.

Ausblick

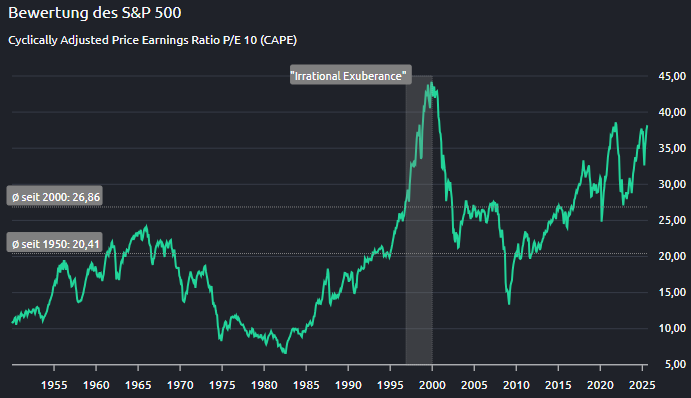

Unsere Renditeerwartungen für die kommenden 10 Jahre haben sich seit dem Frühjahr von 5,25% pa auf 4,75% pa reduziert, bei einem gleichbleibender Inflationserwartung von 2,25% pa. Dies ist insbesondere auf den starken Preisanstieg amerikanischer Aktien zurückzuführen, denen keine in diesem Maße gestiegenen Gewinnerwartungen entgegenstehen. Das Shiller-CAPE des S&P500 betrug zuletzt wieder 39 und damit einer historisch hohen Bewertung wie wir sie auch schon Ende des letzten Jahres beobachten konnten.

Weiterhin erwarten wir eine höhere Renditen bei europäischen und japanischen Aktien (6,25% bzw 5,50%) als bei amerikanischen (4,25%). Die Überbewertung des US-Dollar ist aus unserer Sicht weitestgehend abgebaut und daher die Risiken einer (weiteren) starken Korrektur von US-Aktien in Euro-Währung gemindert.

| 30 Sep 25 | 30 Jun 25 | |||||

| US | EU* | JP | US | EU* | JP | |

| Kurs-Gewinn-Verhältnis (KGV) | 23,2 | 14,6 | 16,2 | 22,6 | 14,7 | 14,8 |

| Gewinnrendite (1/KGV), in % | 4,3 | 6,8 | 6,2 | 4,4 | 6,8 | 6,8 |

| Dividendenrendite, in % | 1,4 | 3,6 | 2,5 | 1,5 | 3,5 | 2,6 |

| Anleiherendite (10J), in % | 4,1 | 2,7 | 1,6 | 4,3 | 2,7 | 1,4 |

| Gewichtung MSCI World, in % | 71,8 | 16,2 | 5,4 | 71,2 | 16,9 | 5,4 |

| momoport Renditeerwartung (10J), in %** | 4,25 | 6,25 | 5,50 | 4,50 | 6,50 | 6,75 |

| momoport Zielgewichtung, in %*** | 60 | 30 | 10 | 65 | 25 | 10 |

Quellen: Yardeni Research, FRED, Morningstar, DWS

* Angaben für Aktien beziehen sich auf entwickelte Märkte in Europa, Anleiherenditen sind Euro-Bundesanleihen.

** Renditeerwartungen sind für einen Euro-Investor, nominal und vor Steuern. Die Inflationserwartung für 10 Jahre liegt bei 2,25% pa.

*** Zielgewichtung ist keine Anlageempfehlung und momoport übernimmt keine Haftung für etwaige Wertverluste.