Im Oktober veröffentliche Forschungsabteilung von Goldman Sachs ein Paper, das für einige Aufmerksamkeit in sozialen Medien sorgte. Kernaussage des Papiers ist, dass die erwartete Rendite des S&P 500 für die kommenden 10 Jahre gerade einmal 3% p.a. beträgt. Die entspräche einer realen Rendite von nur 1% und läge unterhalb der Rendite von US-Anleihen, die zu dem Zeitpunkt bei etwa 4% liegt.

Damit liegt die erwartete Rendite nicht nur deutlich unter der Rendite des vergangenen Jahrezehnts (13% p.a.) sondern auch deutlich unter dem langfristigen Mittel von 10% p.a. Selbst die Obergrenze des Prognoseintervalls (1% - 7%) liegt somit unter dem langfristigen Schnitt und die Untergrenze impliziert negative Realrenditen.

Das gute alte Shiller-CAPE

Eines der robustesten Ergebnisse in der Finanzmarkttheorie ist die Erkenntnis, dass ein negativer Zusammenhang besteht zwischen hohen Kurs-Gewinn-Verhältnissen (KGV) in einem breiten Markt und den nachfolgenden Renditen über 10 Jahre und mehr. Eine weitverbreitete Metrik, die hierfür oft verwendet wird ist das von Robert Shiller entwickelte adjustierte KGV (CAPE). Dieses verwendet nicht nur den Gewinn des aktuellen Geschäftsjahres sondern den Mittelwert aus den inflationsbereinigten Gewinnen der vergangen 10 Jahre, wodurch es im Wesentlichen um Konjunkturschwankungen bereinigt ist.

Wie in obiger Graphik zu sehen ist befinden wir uns am aktuellen Rand (CAPE ~ 38) auf einem historisch hohen Niveau, dass nur von 2021 und 1999 übertroffen wurde. So erreichte der S&P 500 im Höhepunkte der Dotcom-Blase im Dezember 1999 einen CAPE Wert von 44,2 - worauf ein Dekade folgte mit einer realen Rendite von -3% p.a.

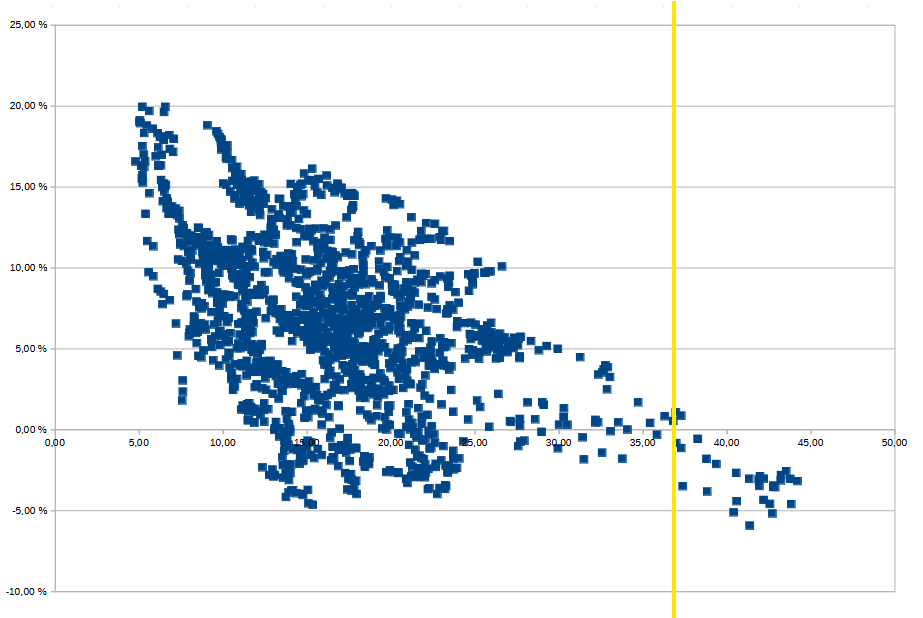

Wenn wir alle monatlichen CAPE Werte und nachfolgende reale 10-Jahresrenditen gegeneinander plotten ergibt sich die Graphik oben. Der negative Zusammenhang zwischen CAPE (x-Achse) und realer Rendite (y-Achse) ist deutlich zu erkennen, wohl aber auch die Spannweite.

Gelb eingezeichnet ist der aktuelle CAPE Wert. In dieser Größenordnung gibt nur wenige Datenpunkte, aber auch eine rein optische Analyse verdeutlicht, dass sich aus den bisherigen Erfahrungen sehr niedrige reale Renditen ableiten lassen.

Ergänzung um weitere fundamentale Faktoren

Auch das Modell von Goldman Sachs enthält CAPE als Variable. Darüber hinaus enthält es auch andere fundamental gut begründbare Variablen wie die Rendite auf US-Staatsanleihen (als risikofreie Investmentalternative) und die Eigenkapitalrendite. Weniger gut begründbar aber statisch signifikant ist die Variable, die die Häufigkeit von Rezessionen in den nächsten 10 Jahren misst.

Ein Modell mit nur diesen Variablen prognostiziert eine nominale Rendite von 7% p.a. für die kommenden 10 Jahre und liegt damit in der Nähe von Schätzungen anderer Organisationen, die im Schnitt 6% erwarten.

Marktkonzentration als Renditekiller

Das statistisch beste Modell von Goldman Sachs beinhaltet jedoch noch eine weitere Variable, die die Marktkonzentration abbildet. Bei Aufnahme dieser Variable sinkt die erwartete Rendite auf die schlagzeilenträchtigen 3% p.a. ab und somit ans untereste Ende der Erwartungen anderer Analysten.

Jedoch sehen wir bei momoport diese Variable durchaus skeptisch. Zum Einen ist die statistische Signifikanz der Variablen grenzwertig. Doch das größere Problem sehen wir in der Definition an sich. Marktkonzentration als Faktor lässt sich fundamental begründen, jedoch wählen die Autoren eine äußerst labile Definition. Die Variable ist die Marktkapitalisierung des größten Unternehmens im S&P 500 im Verhältnis zur Marktkapitalisierung des 75.ten Perzentils. Damit ist der Wert dieser Variablen sehr stark abhängig vom Kursgeschehen eines einzigen Unternehmens bzw einer sehr kleinen Gruppe von Unternehmen, die diese Spitzenposition einnehmen könnten. Eine robustere Definition, etwa der Anteil der Top-10 Werte am Index, führt jedoch statistisch nicht zu einer besseren Modellqualität als ein Modell ohne ein Maß für Marktkonzentration. Die Schlussfolgerung ist daher, dass die äußerst pessimistische Prognose auf einer Variable basiert, die weniger gut fundamental begründet ist und äußerst labil ist. Daher halten wir dieses Modell für ungeeeignet um eine zentrale Prognose und Erwarungshaltung darauf aufzubauen.

In guter Gesellschaft

Auch wenn wir die Modellentscheidungen und damit die Prognose letztlich nicht teilen, finden wir es dennoch gut, dass durch die Veröffentlichung des Papers das Thema Bewertungen und Renditeerwartungen wieder stärker wahrgenommen und diskutiert wird.

Andere Vermögensverwalter und Banken erstellen regelmäßig ähnliche Prognosen und kommen ebenfalls auf Renditeerwartungen, die deutlich unter den historischen Werten liegen. Blackrock erwartet für den US-Markt 6,2%, Vanguard gar nur 4,2% und Amundi liegt mit 4,8% irgendwo dazwischen.

Selbstverständlich haben alle Modelle erheblich Unsicherheiten und die Autoren geben üblicherweise Spannweiten von 5 bis 10 Prozentpunkten an. Es wäre daher leicht, diese Prognose zur Seite zu wischen und zu ignorieren, was bringt schon ein Modell, das sagt, die Rendite liegt irgendwo zwischen 1% und 7%? Wir glauben dennoch, dass all diese Modelle einen wichtigen Dienst leisten. Auch wenn es aufgrund der Modell- und Schätzunsicherheiten vielleicht nicht ausreicht um auf diesen Ergebnissen seine Portfolioallokation anzupassen - es genügt um die Erwartungshaltung anzupassen. Wer ausgehend von den aktuell hohen Bewertungen davon ausgeht, dass die Renditen der letzten Jahre oder auch nur die langfristigen Renditen von etwa 10% p.a. auch in den nächsten Jahren erzielt werden können, muss damit rechnen schwer enttäuscht zu werden.

Dies gilt auch und vielleicht insbesondere in Deutschland, wo in den letzten Jahren viele auch junge Leute zum ersten Mal in den Aktienmarkt gegangen sind. Mit der Popularität von ETFs und Neo-Brokern und zuletzt auch Initiativen aus der Politik (Generationenkapital und Altersovorsorgedepot) hatte sich zuletzt der Eindruck festgesetzt, dass die Erwartungshaltung an den Aktienmarkt von vielen falsch eingeschätzt werden könnte. Das Paper von Goldman Sachs und die damit einhergehende Diskussion in den sozialen Medien könnten nun ein willkommenes Korrektiv sein.