In einer Serie von Artikeln beschreiben wir den Zusammenhang zwischen Zahlungsströmen und Vermögenspreisen. Von Anleihen (dieser Artikel) hangeln wir uns weiter zu Aktien und Immobilien (folgende Artikel) und lernen dabei sukzessive welche Einsichten wir aus der Zahlungsstrom-Perspektive lernen können für die Bewertung dieser Vermögenswerte, die Beurteilung von Risiko und was daraus folgt für Geldanlage und Altersvorsorge.

Die Nullkupon-Anleihe

Beginnen wir mit dem einfachsten möglichen Beispiel, einem Zahlungsstrom, der nur aus einer einzigen festengeschriebenen Zahlung in der Zukunft besteht. In der Praxis entspricht dies der Anlage in eine Nullkupon-Anleihe der Bundesrepublik Deutschland. Wie der Name "Nullkupon" bereits andeutet zahlt die Anleihe keine Zinskupons, sondern besteht lediglich aus der Zahlung des Nennwerts zum Fälligkeitstag. Ein Bespiel hierfür ist die 30-jährige Anleihe (ISIN DE0001102481), die am 21.08.2019 ausgegeben wurde und am 15.08.2050 zurückgezahlt wird. Zwischen diesen beiden Zeitpunkten erfolgen keinerlei Zinszahlungen. Diese Anleihe ist sehr fein gestückelt, nämlich zu 0,01€ pro Stück. Wer also am 15.08.2050 10.000€ erhalten möchte, muss Anteile zum Nennwert von 10.000€ kaufen bzw 1.000.000 "Stücke". Es ist jedoch üblich bei Anleihen den Nennwert anzugeben statt der Stückzahl, daher werden wir im Folgenden nur noch vom Nennwert sprechen.

Egal wann Sie diese Anleihe kaufen, es besteht zu keinem Zeitpunkt Unsicherheit darüber wie hoch die Zahlungen sein werden und wann diese erfolgen. Ob Sie mit diesem Investment eine Rendite erzielen hängt somit einzig vom Kaufpreis ab. Wenn sie die Anleihe zum Nennwert von 10.000€ kaufen, ist Ihre Rendite exakt 0,0%. Wenn Sie mehr für sie zahlen ist Ihre Rendite negativ, wenn Sie weniger zahlen ist sie positiv. Die Gesamtrendite berechnet sich aus der folgenden Formel:

$$ 1 + Rendite = \frac{Nennwert}{Preis} $$oder alternativ

$$ Preis = \frac{Nennwert}{1 + Rendite} $$Kaufen Sie die Anleihen vom Nennwert 10.000€ zum Preis von 5.000€, so beträgt die Rendite +100%. Bei einem Preis von 11.000€ ist die Rendite entsprechend -9,1%.

Unter der Annahme, dass die Bundesrepublik Deutschland nicht pleite geht, ist die Rendite Ihrer Anlage somit einzig vom Kaufpreis abhängig. Da dies beim Kauf bekannt ist, besteht also hinsichtlich der Zahlungen und hinsichtlich Ihrer Rendite keinerlei Risiko ab dem Kaufzeitpunkt bis zur Fälligkeit.

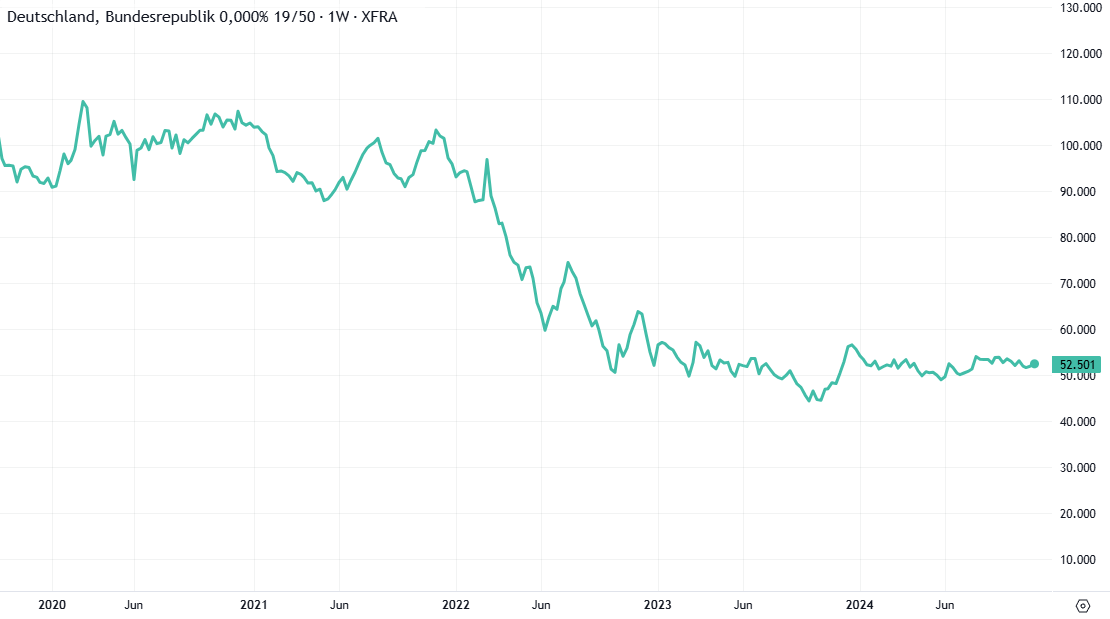

Betrachten wir nun jedoch den Preis zu dem diese Anleihe an der Frankfurter Börse gehandelt wurde. Beachten Sie dabei, dass Kurse für Anleihen an Börsen in % notiert sind, nicht in €. Beträgt der Kurs 100% wird die Anleihe zu 100% vom Nennwert gehandelt, sie müssten also für einen Nennwert von 10.000€ entsprechend 100% x 10.000€ = 10.000 € bezahlen. Ist der Kurs bei 80%, müssten Sie nur 8.000€ bezahlen.

Es fällt auf, dass der Kurs bei Emission bei knapp über 100% lag, aber von Oktober 2021 bis Oktober 2022 von 95% auf 51% gefallen ist. Nehmen wir an, Sie haben diese Anleihe kurz nach der Emission zu 102% gekauft für einen Nennwert von 10.000€. Sie haben also 10.200€ bezahlt und am Tag nach dem Kauf wird dies bei unverändertem Kurs auch als Wert in Ihrem Online-Banking angezeigt. Schließlich ist das der aktuelle Marktwert dieses Wertpapiers. Wenn Sie Ende 2022 in Ihre Depotübersicht geguckt haben, sahen Sie nun nur noch den Wert 5.100€ als Wert ausgewiesen, daneben in dicken roten Lettern -50%. Sie ärgern sich. Was für ein heftiger Verlust. Und das mit vermeintlich sicheren Anleihen. Wie konnte das nur passieren?

Nichts passiert

Zunächst die Frage: was ist denn überhaupt passiert? Wie noch drei Jahre zuvor beim Kauf haben Sie weiterhin ein Wertpapier im Portfolio, dass Ihnen eine Zahlung von 10.000€ am 15.08.2050 zusichert. Daran hat sich rein gar nichts geändert. Der Kurs ist nicht um 50% gefallen, weil nun davon ausgegangen wird, dass die Bundesrepublik Deutschland ihre Schulden nicht vollständig zurückbezahlen wird und einen Schuldenschnitt von 50% durchführen muss - und Sie am 15.08.2050 nur noch 5.000€ erhalten statt der zuvor zugesicherten 10.000€. Es sind nicht die Zahlungsansprüche selbst, die sich verändert haben, sondern deren Bewertung.

Sind Sie ein langfristiger Investor, der die Anleihe bis zur Fälligkeit halten wollte, an dem Sie zu 100% zurückbezahlt wird, hat sich rein gar nichts geändert. Die Rendite Ihrer Anlage hat sich nur innerhalb des Anlagehorizontes verschoben. Während Sie zuvor mit insgesamt -2% über 30 Jahre gerechnet haben, haben Sie nun in den ersten drei Jahren -50% erzielt und werden in den verbleibenden 27 Jahren +96% erzielen (0,5 x 1,96 = 0,98).

Der Grund für den Kurssturz in 2022 liegt in der Änderung der Zinskurve, bedingt durch Inflation, Zinspolitik der EZB, dem Ende von Quantitative Easing (QE) und vermutlich noch weiteren Faktoren. Während sich die Bundesrepublik Deutschland zuvor noch zu 0% verschulden konnte (und für Anleihen kürzerer Laufzeit sogar zeitweise negative Renditen anfielen) stiegen die Zinsen innerhalb eines Jahres um etwa 2,5 Prozentpunkte an. Und eine jährliche Rendite von 2,52% über 27 Jahre entspricht einer Gesamtrendite von 96% (1,0252 ** 27 -1 = 0,958 = 96%). Nullzinsen bedeuten, das Anleger keine Präferenz haben ob angelegtes Geld heute oder erst in der Zukunft zur Verfügung steht. Höhere Zinsen bedeuten, dass Geld in der Gegenwart gegenüber derselben Geldmenge in der Zukunft höher eingeschätzt wird. Die Anleger müssen entschädigt werden dafür, dass Ihnen das Geld erst in Zukunft zur Verfügung steht.

Selbstverständlich hat sich Ihr Vermögen tatsächlich halbiert, wenn Sie kein langfristiger Investor waren und vielleicht schon immer geplant hatten, das Wertpapier Ende 2022 zu verkaufen, um zB daraus eine lang ersehnte Reise zu finanzieren. Dann war die Anlage in eine langfristige (hier: 30-jährige) Anleihe riskant und dieses Risko hat Sie leider viel gekostet. Als langfristiger Investor hat sich nichts geändert. Sie hatten 10.200€ angelegt und 10.000€ in 30 Jahren erwartet. Das bekommen Sie immer noch. Sie können natürlich auch verkaufen. Und die 5.100€ dann zu 2,52% Rendite wieder über 27 Jahre anlegen - sodass Sie dann wieder bei 10.000€ in 2050 landen.

Kursänderungen können sich ergeben ohne Änderung der Zahlungsströme

Die Schlussfolgerung aus dem obigen Bespiel ist, dass wir aus Veränderungen des Marktwerts einer Anleihe keine eindeutigen Rückschlüsse auf die zu erwartenden Zahlungen ziehen können. Tatsächlich sind die Zahlungen bei einer Anleihe fixiert und bei der Bundesrepublik als Emittenten praktisch ausfallsicher, dh wir wissen, dass Kursänderungen nicht auf Änderungen der Zahlungen, sondern einzig auf Änderungen der Rendite bzw. des Diskontfaktors zurückzuführen sind. In unserer Formel für den Preis der Anleihe ist es der Nenner, der den Preisverfall erklärt, nicht der Zähler:

$$ Preis = \frac{Nennwert}{1 + Rendite} $$Tatsächlich wird dies auch in der Rechnungslegung von Banken und Versicherungen reflektiert, wo ausfallsichere Anleihen, die bis zur Fälligkeit gehalten werden sollen, im Anlagebuch zum (fortgeschriebenen) Kaufpreis bewertet werden. Anleihen, die vor Fälligkeit verkauft werden könnten sind hingegen im Handelsbuch zum Marktpreis anzusetzen.

Volatilität vs Risiko

Anleihen mit langer Laufzeit haben eine hohe Volatilität, da selbst kleine Änderungen im Zinsumfeld große Änderungen beim Preis verursachen. Dies gilt insbesondere für Nullkupon-Anleihen, deren einzige Zahlung weit in der Zukunft liegt, nämlich am Fälligkeitstag. Bei einer Nullkupon-Anleihe mit Restlaufzeit von 30 Jahren muss der Preis um ca 25% fallen, wenn das Zinsniveau von 0% auf 1% steigt, denn $(1 - 0.25)^{30} = 1$. Bei einer Anleihe mit Restlaufzeit von nur 5 Jahren wären es hingegen nur kanpp 5%. Für einen langfristigen Investor ist die 30-jährige Nullkupon-Anleihe dennoch weniger risioreich als die 5-jährige Anleihe, weil bei Letzterer Unsicherheit besteht über die Wiederanlagemöglichketen. Nur für den Anleger der langfristig anlegt, aber das Geld dann doch kurzfristig braucht ist dieses Wertpapier risikreich. Alle anderen können die Schwankungen an der Börse schlicht ignorieren.

Warum SRRI Risikoklassen für die Altersvorsorge irreführend sind

Diese Risikosicht wird jedoch nicht in der aufsichtsrechtlichen Risikoklassifizierung berücksichtigt. Wertpapiere werden in Risikoklassen 1-7 kategorisiert je nach Volatilität. So würde die 30-jährige Anleihe aufgrund ihrer langen Laufzeit in Risikoklasse 4 fallen (wie zB auch Aktienfonds), während eine Anleihe mit 5 Jahren Laufzeit in Risikoklasse 2 fällt. Dies ist die korrekte Klassifizierung im Kontext eines kurzfristigen Anlegers. Für einen langfristigen Anleger ist es genau andersherum. Da für Privatanleger die wichtigsten Anlageentscheidung die Altersovorsorge betreffen und somit Anlagehorizonte von durchschnittlich 30 Jahren relevant sind, sind die Risikoklassen für die Altersvorsorge ungeeeignet. Eine Anlegerin, die mit wenig Risiko für die Rente sparen möchte sollte daher nicht in Produkte der Risikoklasse 1 (Tagesgeld, Geldmarktfonds) investieren. Dies wäre die richtige Antwort für eine Anlegerin, die kurzfristige nominale Verbindlichkeiten hat, wie etwa eine Bank. Die Verbindlichkeiten einer Bank sind zu größten Teil Einlagen ihrer Kunden, auf Giro- und Tagesgeldkonten - jederzeit fällig und in nominaler Höhe zu erbringen. Die Anlegerin spart, um Konsum im Rentenalter zu finanzieren, das vielleicht erst in 30 Jahren ansteht. Sie ist keine Bank. Sie sollte daher auch nicht so tun als wäre sie eine.